Как взимается НДФЛ с иностранцев

Статус временно проживающих получают иностранцы. Так происходит, если иностранец работает на основании патента, спустя некоторое время пребывания в стране получает разрешение на проживание. У таких граждан есть свои особенности, связанные с расчётом НДФЛ.

Содержание

Ставка НДФЛ с заработной платы иностранных граждан

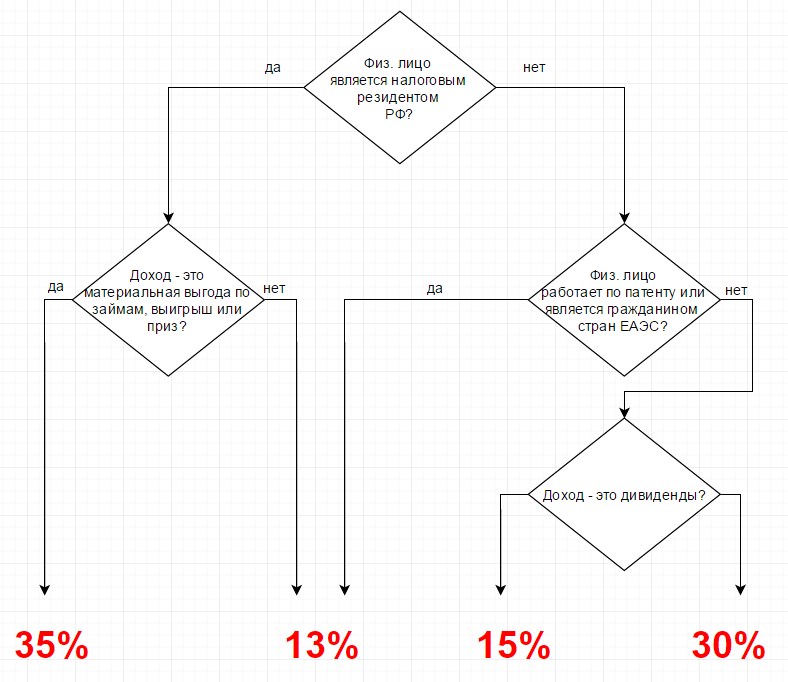

Временно пребывающие на территории РФ лица приравниваются к гражданам РФ в этом отношении, что ведёт к применению стандартной ставки для них, составляющей 13%. В случае обновления и получения нового статуса отмены патента не происходит. Это явление действует до окончания того времени, за которое уплачен фиксированный авансовый платёж. Когда срок проходит, исчисление НДФЛ происходит в стандартном порядке. Для нерезидентов ставка составляет 30%.

НДФЛ специалистов с высокой квалификацией

В этом случае также применяют стандартную ставку, равную 13%.

НДФЛ для беженцев

Здесь также применяют ставку, равную 13%. Главное – документальное подтверждение текущего статуса, присвоенного гражданам.

НДФЛ для граждан стран ЕАЭС

К этой категории относят:

- жителей Киргизии;

- казах;

- армян;

- белорусов;

Эти лица имеют право трудиться, даже если у них нет полного документального оформления и разрешения. Это категория граждан, для которых ставка так же равна 13% НДФЛ не облагаются только те доходы, которые попадают под это правило, согласно законам, действующим в РФ.

Если гражданин работает по патенту: какой налог удерживать

Здесь процедура удержания сборов в государственный бюджет имеет некоторые отличия от общего порядка. Можно описать следующую очерёдность:

- Работник, обладающий патентом, платит фиксированный аванс в 1200 рублей.

- Нанимателю должны передать документ, подтверждающий проведение операции из предыдущего пункта. После этого НДФЛ можно уменьшать на определённый процент.

Налоговый платёж фактически снижает на сумму аванса, уплаченного сотрудником. Аванс – это денежная величина, которая периодически индексируется. Его итоговый размер зависит от коэффициента. Обычно принимаются в расчёт так называемые дефляторы и показатели, действующие для конкретного региона. Множители устанавливаются на текущий год по календарю. Региональные множители по умолчанию равны 1.

Патент продолжает действовать только на территории региона, где проводилась его выдача.

Вычеты для иностранцев со статусом беженцев

Подоходный налог платят и лица, которые признаны беженцами на территории страны. Это касается всех ситуаций, когда получается доход от определённого заработка. Значит, этот статус даёт право пользоваться пониженной процентной ставкой по сборам – 13%.Но эта норма распространяется лишь на трудовые отношения, возникшие после 2014 года.

Статьи 218-222 обозначают виды вычетов, доступных для граждан с соответствующим статусом. Если гражданин имеет право на льготу, он обязан предоставить нанимателю все документы, служащие доказательством. Стандартный вычет, например, требует нескольких копий:

- Детских свидетельств о рождении.

- Гражданского паспорта с информацией о детях.

О спорных практических ситуациях

Информирование налоговой инспекции о доходах иностранцев

Это требование относится ко всем работодателям. При этом они должны направлять отдельные уведомления по каждому из видов выплат иностранным гражданам. Правило распространяется и на прибыль, не облагаемую налогами. Надо решить вопрос максимум спустя 30 дней после того, как деньги были назначены. Типовый образец для документов в таком случае отсутствует, разрешается использовать произвольные формы. Допустимый шаблон – 2НДФЛ.

Справка обязательно должна содержать следующие сведения:

- Паспортные данные иностранца.

- Официальное подтверждение того, что гражданин признан налоговым резидентом РФ.

НДФЛ с отпускных для иностранцев с высокой квалификацией

Эти виды доходов предполагают применение ставки в 13%, как и остальные типы прибыли. В данном случае статус гражданина не играет роли — цифра одинаковая для резидентов и нерезидентов в одинаковой степени. Отпускные не относятся к вознаграждению за труд, но эти выплаты связаны с непосредственными обязанностями граждан. Потому и НДФЛ удерживается по обычной схеме. Таких же правил придерживаются, когда считают компенсацию за отдых, не использованный ранее.

О штрафных санкциях за нарушение требований закона

Уплата взносов в государственный бюджет – законодательная норма, которая не делает исключений в зависимости от статуса. Налоговый Кодекс всех проживающих на территории страны рассматривает как объекты. Степень и величина ответственности тоже распространяется на всех.

Налоговые агенты берут на себя часть обязательных действий иностранцев. Агенты обязаны:

- Отчитываться за выплаченные доходы.

- Составлять отчёты по перечисленным сборам.

- Погашать штрафы за нарушения, связанные с этим направлением.

Если иностранец сам обязан декларировать доходы и рассчитываться за них, то и наказания применяются только к нему.

Некоторые особенности расчёта НДФЛ

Каждый месяц на дату выплаты сбора определяют два фактора:

- Статус иностранного работника.

- Налоговую ставку по НДФЛ.

Порядок пересчёта зависит от того, как складывается ситуация в том или ином случае.

Порядок пересчёта зависит от того, как складывается ситуация в том или ином случае.

Если статус изменился на протяжении календарного года, и с большой вероятностью изменится в следующие месяцы, работодатель пересчёт вести не обязан. Эта работа перекладывается на налоговый орган. Гражданин имеет право вернуть налог, если сумма вся или целиком уплачена излишне.

Другое дело, когда в начале календарного года изменения в статусе произошли, но до конца периода они отсутствуют. Это часто происходит, если период пребывания больше 183 дней. Значит, в последующие месяцы после этого срока статус резидента РФ у гражданина сохранится. В этом случае продолжают действовать ставки, указанные ранее.

Надо учитывать и ставки, действующие по страховым взносам у иностранных граждан:

- ОМС: 5,1%;

- ФСС: 2,9%;

- ОПС: 22%.

В случае с патентом отличий практически нет. ОМС – вообще не платят, ФСС взимает 1,8%. ОПС – те же 22%. Эта информация особенно важна для работодателей. По тем же тарифам, что и для российских граждан, устанавливают размеры взносов за профессиональные заболевания и травмы. Правило распространяется и на патенты, и на временное проживание.

Заключение

Временно или постоянно пребывающие в стране иностранцы упрощают решение проблемы, связанной с потребностью в рабочей силе. Для таких лиц не устанавливают сильных послаблений, но и серьёзные барьеры в плане налогов отсутствуют. В коллективе люди с заграничными паспортами и средствами передвижения давно перестали быть редкостью. Потому работодателям необходимо знать о том, как рассчитываются налоги. Тогда проще будет избежать претензий со стороны налоговой службы, других контролирующих органов.